สำหรับผู้ประกันตนมาตรา 33 ของประกันสังคมที่เงินค่าจ้างมากกว่า 17,500 บาท จะส่งเงินสมทบเดือนละ 875 บาท (เดิม 750 บาท) ในเร็วๆ นี้ โดยสัดส่วนตรงนี้ทางประกันสังคมแบ่งไปจ่ายสถานพยาบาลที่เราเลือกรักษายามเจ็บไข้ได้ป่วยและอีกส่วนนึงก็เอาไปลงทุนไว้จ่ายเราตอนเกษียณ

สาเหตุหลักที่ต้องเก็บเพิ่มเพราะการเข้าสู่สังคมสูงวัย หรือศัพท์ทางภาษาความเสี่ยงเรียก “ความเสี่ยงการมีอายุยืนยาว (Longevity Risk) ผมเคยทำรายละเอียดไว้ในลิงค์นี้ (https://shorturl.at/chDGO) หากสำนักงานประกันสังคมยังเก็บในเรทเท่าเดิม ราวอีก 20-30 ปี กองทุนจะมีเงินไม่พอจ่ายบำนาญเพราะคนอายุยืนขึ้นนั้นเอง นั่นก็เป็นความเสี่ยงด้านหนึ่ง

แต่วันนี้…………………….ชวนมาพิจารณาว่านอกจากความเสี่ยงของการมีอายุยืนยาวจะเป็นปัจจัยเสียงของกองทุนประกันสังคมแล้ว ยังมีอีกความเสี่ยงหนึ่งที่น่ากลัวไม่แพ้กันคือ ไอก้อนหลังที่เอาไปลงทุนให้ผู้ประกันตนรับไปในช่วงเกษียณ อันนี้ขึ้นกับความสามารถของสำนักงานประกันสังคมเลยว่าจะเอาไปลงทุนแล้วได้กำไรหรือไม่

อย่างข่าวล่าสุดที่มีข่าวว่า กองทุน REIT ชื่อ กองทุนรวมสิทธิการเช่าอสังหาริมทรัพย์เออร์บานา (URBNPF) ที่มูลค่ากองทุนลดลงเหลือ 0.38 บาท จากช่วงแรกราคา ราว 5-8 บาทและทาง SET มีจดหมายเตือนนักลงทุนถึงกรณีกองทุนอาจมีเหตุถูกบอกเลิกสัญญาสิทธิการเช่าและเลิกกองทุนรวม และมันสำคัญอย่างไรหรือ……………. เพราะกองทุน REIT นี้ผู้ถือหุ้นใหญ่ถึง 30% คือสำนักงานประกันสังคมเรานั่นเอง

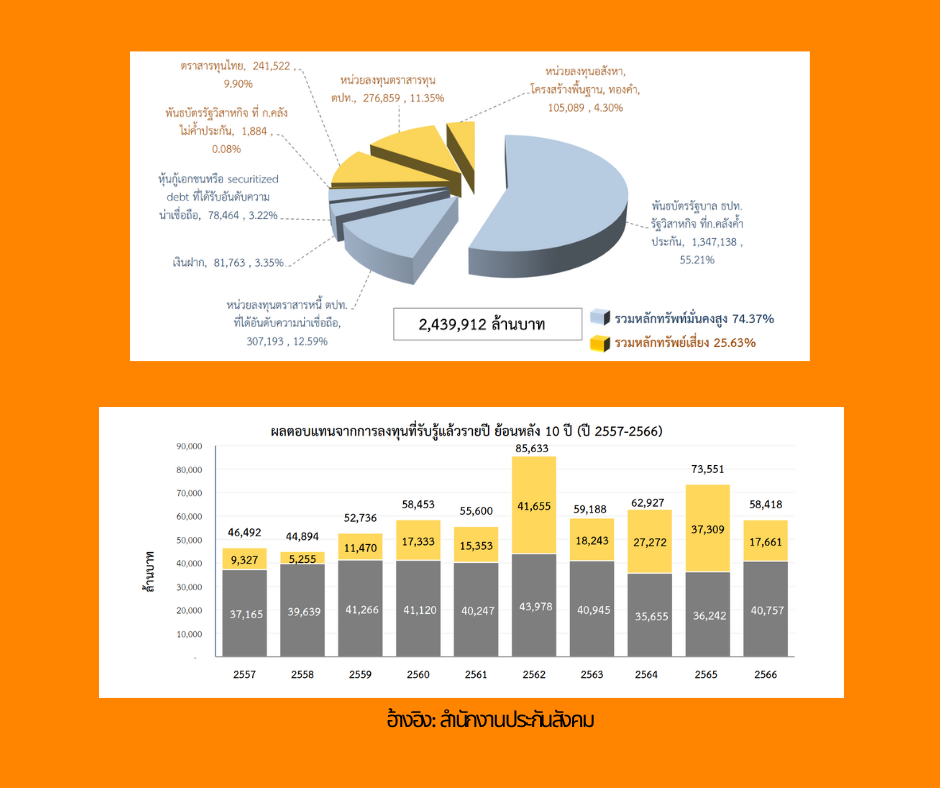

แบบนี้ก็อย่าเพิ่งตกใจไปครับ เลยต้องเจาะไปในเวบของประกันสังคมเอง ซึ่งน่าสนใจนะครับเค้าก็เปิดเผยสัดส่วนการลงทุนทุกไตรมาส (ข้อมูลล่าสุดถึงสิ้นปีที่ผ่านมา https://www.sso.go.th/wpr/assets/upload/files_storage/sso_th/844d0d1225c300ceefc98ac761c1f386.pdf)

พอมาดูคือ 30% ที่ลงทุนในกองทุน REIT ที่เป็นข่าวเป็นเพียงส่วนหนึ่งของ 4.3% ของ 2.44 ล้านล้านบาท เป็นส่วนของการลงทุนในสินทรัพย์เสี่ยง แม้ดูสัดส่วนก็อาจไม่กระทบมาก แต่ถ้าเป็นแบบนี้บ่อยๆ คงไม่ไหว

แต่ที่น่าห่วงคือการลงทุนของกองทุนประกันสังคมแม้ไม่ได้ลงทุนในสินทรัพย์เสี่ยงเยอะ แต่ ผลตอบแทนจากการลงทุนที่รับรู้แล้วรายปี ย้อนหลังในปี 66 ไม่สู้ดีหากเทียบกับปี 65 และในฐานะที่เราเป็นส่วนหนึ่งที่จะได้รับผล กระทบทำไมเราไม่ตามดู น่าติดตามนะครับว่าต่อไปจะเป็นอย่างไร

หักเงินเราไปทุกเดือน เอาไปทำอะไรกัน

30 มี.ค. 2567